新型コロナウイルスの感染拡大から丸3年。

まもなくゼロゼロ融資の返済が開始されるにあたって、負担軽減のため『コロナ借換保証制度』が中小企業庁より開始されました。

コロナ借換保証制度とは、簡単に言うと「ゼロゼロ融資の返済を延期したい方や、立ち直りのため追加の融資を狙いたい方向けの借り換え制度」です。

これからキャッシュフローの改善から、事業拡大を行いたいかたまで非常に有利に使える制度です。

本記事では『コロナ借換保証制度』の概要や申請方法、おすすめの使い方まで解説しています。

財務・会計に特別な知識がない方でもわかりやすく解説していますので、ぜひご覧ください。

コロナ借換保証とはゼロゼロ融資返済対策制度

2023年1月10日から開始された『民間ゼロゼロ融資等の返済負担軽減のための保証制度』

通称、コロナ借換保証制度。

新型コロナウイルスの感染拡大初期に無利子・無担保で融資を受けた、通称ゼロゼロ融資の返済が2023年7月ごろからスタートするのにあたり、コロナの長期化や物価高の影響も受ける中小企業者の融資債務返済が過大にならないよう設立された制度です。

コロナ借換保証制度は融資返済の先送りだけでなく、アフターコロナに向けた事業の再構築を促進するための新たな資金作りにも対応しています。

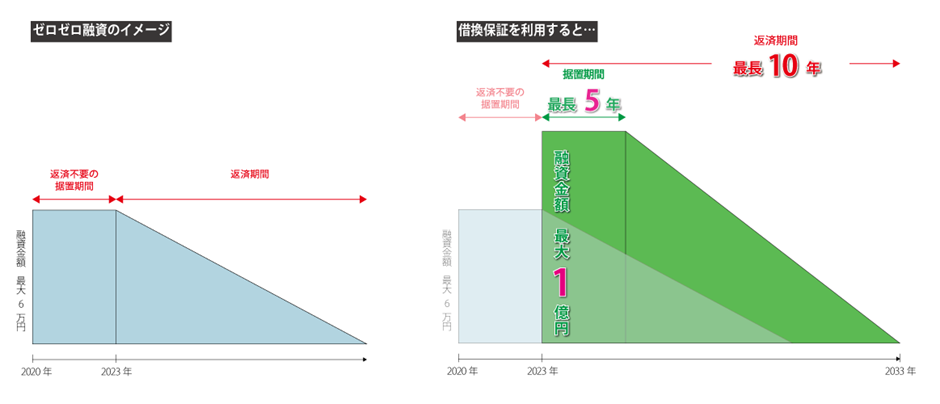

制度の特徴としては、コロナ融資を超える最大1億円までの資金が借りられることと、据置期間が最長5年と類を見ないほど長いことが挙げられます。

ゼロゼロ融資を借り入れていた事業者にとって、非常に有利な制度です。

新型コロナウイルスの感染拡大を受け、実質無利子・無担保で実施された融資の総称。当初は政府系の金融機関である日本政策金融公庫や商工組合中央金庫が担っていたが、2020年5月から2021年3月末までは民間金融機関でも受付を行なっていた。日本政策金融公庫を例にとると、最大6000万円を融資を受けることができ、最長で5年間元金返済が免除される。

株式会社帝国データバンクの調査によると、企業の半数が融資を受けていて、返済に不安があると答えた企業は12.2%に登り、2023年7月ごろから概ね元本の返済がスタートする見通し。

株式会社帝国データバンク「特別企画 : 新型コロナ関連融資に関する企業の意識調査(2022 年 8 月)」(参照 2023/3/30)

コロナ借換保証制度を利用をおすすめする事業者

コロナ借換保証制度の利用をおすすめするのは、下記のような状況にある中小企業者です。

- ゼロゼロ融資の返済開始により、キャッシュフローが悪化してしまう

- アフターコロナに向けた事業の立て直しのため、追加の融資を受けたい

- 事業再構築補助金の申請をしていて、今後新たなキャッシュが必要

コロナ借換保証制度を利用できる主な要件

- 最近1ヶ月間の売上高または売上総利益率が前年同月と比較して、5%以上減少

または

- 最近1ヶ月間の売上総利益が直近決算と比較して、5%以上減少

売上もしくは売上総利益率が5%以上減少しているようなら、利用できる可能性がありますので、まずはお近くの金融機関を訪ねましょう。

なぜコロナ借換保証制度を利用した方がいいか

日銀の金利引き上げにより、今後金融機関からの融資が難航し、調達金利も上昇することが予想されます。そのため、借換保証制度をこのタイミングで利用して、資金に余裕を持たせておくことが望ましいと考えます。

日銀は2022年12月19日、20日に開催された金利政策決定会合で、長期金利の変動許容幅を0.5%に拡大することを決定し、事実上の利上げとなりました。

●長期金利の変動許容幅を0.25%から0.5%まで拡大

→長期金利は変動幅の上限で推移することが多く、実質の利上げに

● マイナス金利などの先行き指針は維持する

海外情勢の変化や歴史的なインフレの影響で、各国の中央銀行が相次いで利上げしたため、追従したものと見られます。

日銀が実質利上げしたことにより、金融機関が金利を引き上げることや、融資を出し渋ることが考えられます。そのため、最大1億円までの資金調達が可能なコロナ借換保証制度を利用することは、大変大きなメリットをもたらします。

コロナ借換保証制度の内容

まずは概要を理解していただくため、上の図をご覧ください。

ゼロゼロ融資は2020年ごろからスタートし、最大6000万円を借入し、返済不要の据置期間がありました。

ゼロゼロ融資を、新たに増額・据置の延長をしながら、借換できるのが『コロナ借換保証制度』です。

借換することにより、返済が最長5年先送りになるだけでなく、融資限度が最大1億円までのため、追加で4000万円の資金を借入できる可能性があります。

コロナ借換保証制度 主なメリット

- 融資額は最大1億

- 据置期間は5年と非常に長い

- 金利、保証料が実質0.2%と安い

- 100%保証の融資は100%保証で借換できるため、金融機関としては援助しやすい

- 事業再構築補助金の申請をした事業者の資金調達になる

具体的な制度内容

保証限度額:最大1億円

融資の上限値が1億円までとゼロゼロ融資以上に借り入れが可能です。なお、借入時には審査によって判断されます。申請すれば最大額が受け取れるわけではありませんのでご留意ください。

保証期間:10年以内

据置期間:5年以内

保証期間(返済期間)、据置期間(返済不要の期間)どちらも類を見ないほど長く、新型コロナからの立ち直りのため、返済を猶予し、資金繰りの改善を目指す狙いが感じられます。

こちらの期間についても審査によって上限まで期間が延長されるかが判断されます。

金利:金融機関所定

企業の状況・業績により判断されます。地方自治体による制度融資が使える場合、より低い固定金利で利用できる可能性がありますので、ご確認ください。

保証率:100%保証の融資は100%保証で借り換え可能

金融機関から保証協会への保証が100%のため、金融機関からすると、破産による焼き付きのリスクがなく、非常に融資がしやすいと言え、ゼロゼロ融資からの借り換え部分については特に前向きに支援されると考えられます。

保証料:0.2%等(補助前は0.85%等)

保証協会の保証料は0.2%等とされており、金利と同じく企業の業績などにより、パーセンテージが変動します。「補助前」の設定がある通り、保証料については2段階で設定されています。公表がないため、おそらくですが、0.85%で支払いをしたのちに補填されるものと考えられます。保証料0.2%は非常に安いと言えます。

申請方法

金融機関と共に経営行動計画書を作成して提出が必要です。詳しくは下記[1] で解説します。

申請後の手続き

金融機関の継続的な伴走支援が必要とされています。企業の半数がゼロゼロ融資を利用していたこともあり、コロナ借換保証制度も申し込みが殺到すると予測されます。そのため、金融機関によりますが、定期的な決算書提出や経営状況の報告などによる支援が主ではないかと考えています。

申し込み締切

2023年1月10日から2024年3月31日までに信用保証協会に保証申込がされたものを対象とします。

| 融資上限金額 | 1億円 |

| 据置期間 | 5年以内 |

| 保証期間 | 10年以内 |

| 金利 | 金融機関所定 |

| 保証料(事業者負担) | 0.2%等(補助前は0.85%等) |

| 要件 | 売上または利益率が5%以上減少 など |

| その他 | 100%保証の融資は100%での借換可能経営行動計画書の作成金融機関の継続的な伴奏支援 |

| 取り扱い期間 | 2024年3月31日まで(予定) ※信用保証協会に保証申込みがなされたもの |

https://www.chusho.meti.go.jp/kinyu/sinyouhosyou/karikae.html

コロナ借換保証制度の申し込み方法

ここからは、実際にどのようにしてコロナ借換保証制度を申し込み、利用するかの流れを解説します。

制度を受ける要件

- セーフティーネット4号の認定

- セーフティーネット5号の認定

- 最近1ヶ月と前年同月と比較し、売上高5%以上減少

- 売上高総利益率(粗利率)または営業利益率が5%以上減少(直近1ヶ月の同年前月比較もしくは直近2年の決算書比較)

1から4のいずれかに該当することで申込みができます。そのため、3または4のどちらかに当てはまればコロナ借換保証制度を利用できる可能性があります。

申し込み要件として「セーフティーネットの認定」が含まれていますが、いずれかの条件に該当によって申請できますので、制度の利用を申し込む前の段階で「セーフティーネット保証」が認定されている必要はありません。

ですので、決算書等から売上もしくは粗利率等が5%以上減少に該当していることがわかれば、まずは金融機関に「コロナ借換保証制度について」と相談にいくことがおすすめです。

申し込み手順

①融資申込と経営行動計画書の作成

金融機関に融資の申し込み・相談を行います。金融機関と相談しながら、経営行動計画書を作成し、提出します。経営行動計画書については下記で詳しく解説します。

②金融機関と保証協会による審査

金融機関から求められた決算書などを提出してください。与信審査が行われ、書類が通ると金融機関から市町村にセーフティーネット保証の認定が申請されます。同時に、金融機関から保証協会へ、保証審査の依頼が進みます。

③融資の着金

審査が通れば、融資が着金します。

④継続的な伴奏支援

申し込みをした金融機関で継続的な伴走支援を受けられます。金融機関ごとに支援内容は異なりますが、決算書提出などが主な内容だと予想されます。

経営行動計画書の作成について

融資申し込みの際に重要なのが、経営行動計画書の作成です。経営行動計画書は中小企業庁のホームページから、フォーマットとサンプルをダウンロードできますので、参考にしながら作成をしていきます。

自社の現状認識・財務分析から、今後の計画や返済の計画についてを記載します。財務・会計に苦手意識がある方は、作成が難航するかもしれません。

しかし、今回のコロナ借換保証制度は「金融機関との対話を通じて「経営行動計画書」を作成」と明記されておりますので、自社でプランを立てながら、計画の内容自体についても適宜金融機関と相談して進めることができます。

金融機関向けに提出する資料なので、文章による記述よりも、数字による財務分析や収支・返済計画が重視されます。数字でわかりやすく、端的に返済に向けた数値目標を伝えるイメージです。

経営行動計画書の全体像

A4用紙2枚分で、エクセルでダウンロード可能です。左側のページが自社の現状分析・右側のページが将来目標となっています。

経営行動計画書の記入方法

①事業者名簿

住所や法人名などの記載や、どの金融機関で申し込んでいるか等を記載します。

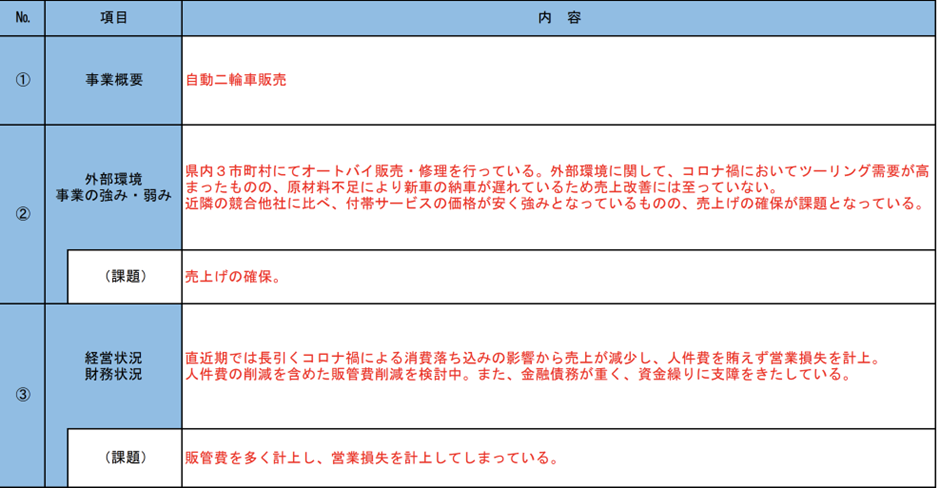

②現状認識

- 事業概要:現在行っている事業の内容を記載します。

- 外部要因(事業の強み・弱み / 課題):いわゆる「SWOT分析」による自社の強みや課題の認識を記載します。

- 経営状況・財務状況 / 課題:財務・会計の面から自社の状況と課題を記載します。

2、3について、事業再構築補助金を申請された方の場合、同様の記述がありますので、転用・応用して記入することが可能です。

出典:中小企業庁「経営行動計画書」のサンプルhttps://www.chusho.meti.go.jp/kinyu/sinyouhosyou/dl/keikaku_sample.pdf

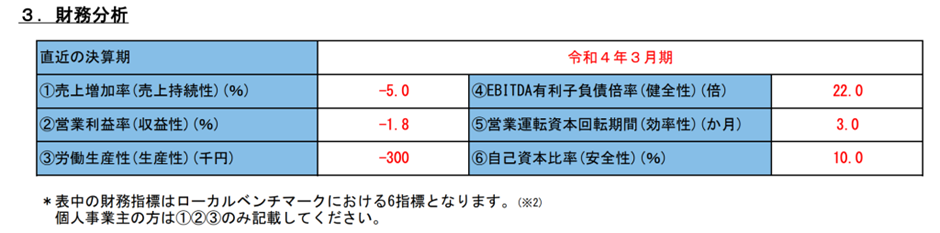

③財務分析

出典:中小企業庁「経営行動計画書」のサンプルhttps://www.chusho.meti.go.jp/kinyu/sinyouhosyou/dl/keikaku_sample.pdf

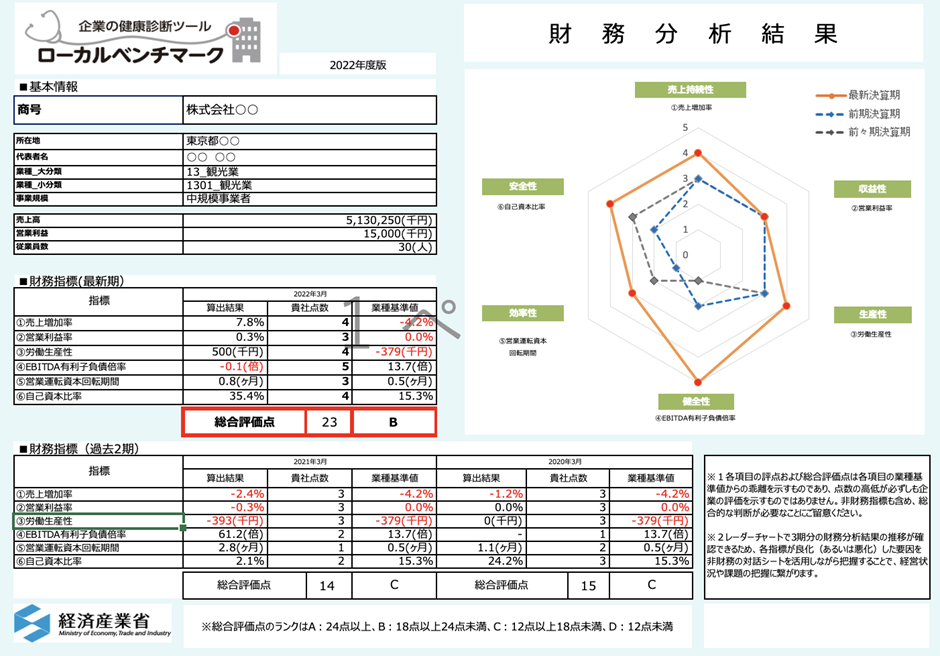

ローカルベンチマーク(通称ロカベン)と言われるメジャーな財務分析数値の入力をします。経済産業省が決算書を転記することでロカベン数値を算出できる「ロカベンシート」を提供していますので、下記リンクより作成ができます。

ロカベンの具体的な内容については、本記事では割愛させていただきますが、シートを入力して、算出された数値をそのまま経営行動計画書に転記すれば問題ありません。

経済産業省 「ローカルベンチマーク」(参照2023/3/30)

経済産業省 「ロカベンシート」(参照 2023/3/30)

個人事業主の方については①から③のみの記入です。

④計画終了時点における将来目標

融資が完了した時点で、どのような目標を達成するか、文章と数値で記載します。数値については、EBITDA有利子負債倍率を求めます。(※個人事業主の場合は不要)

すなわち、これからの5年間によって、融資の残高をどれだけ減らす計画であるかの目標を記載します。

本業で生み出せるキャッシュフローの何倍の借り入れがあるかを測る数値です。EBITA有利子負債倍率20倍は、現在の借入総額を本業の償却前営業利益で返済するにはおよそ20年必要という意味を持ちます。

EBITDAの算出方法はいくつかありますが、営業利益+減価償却費という理解が一般的です。

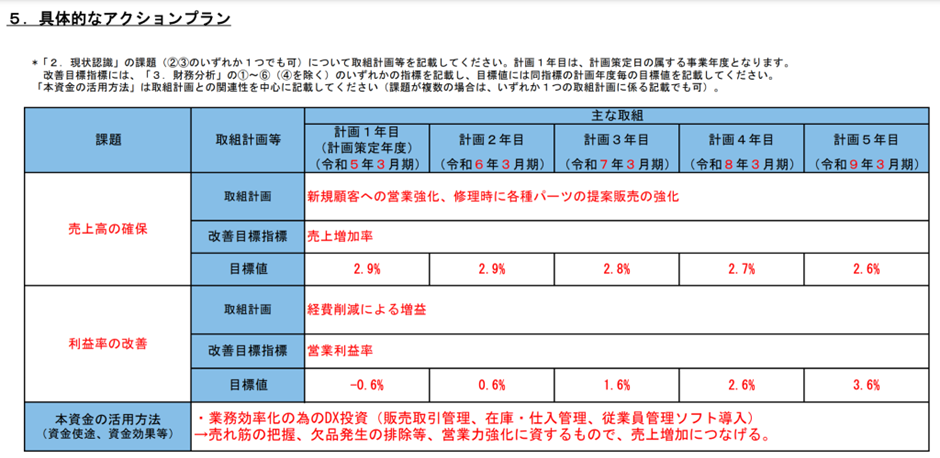

⑤具体的なアクションプラン

出典:中小企業庁「経営行動計画書」のサンプルhttps://www.chusho.meti.go.jp/kinyu/sinyouhosyou/dl/keikaku_sample.pdf

④に続き、先の5年間で何を行うか、損益計算に向けたKPIの記載です。どのようにして④の目標数値を達成するのか、具体的なアクションを立案し、記載します。

⑥収支計画および返済計画

出典:中小企業庁「経営行動計画書」のサンプルhttps://www.chusho.meti.go.jp/kinyu/sinyouhosyou/dl/keikaku_sample.pdf

返済に向けた5年間の売上や返済スケジュールの予測を記入します。この項目については財務知識がないと難しいため、専門家・金融機関の手を借りることが望ましいです。

原則は自身のプランを立てながら、金融機関や税理士の適切な支援を受けて完成させれば問題ありません。

コロナ借換保証制度 おすすめの活用法

最後に、コロナ借換保証制度を利用するにあたって、併用をおすすめする制度や、他の補助金との関連性をご案内します。

早期経営改善計画策定支援と併用する

もし安心して経営行動計画書を相談できる先がない、費用が限られているという場合には【早期経営改善計画策定支援】の利用を検討するのもおすすめです。

早期経営改善計画策定支援(通称:ポストコロナ持続的発展計画事業)は、経済産業省が実施する、経営行動計画書などの作成にあたって支払った専門家費用を支援する制度です。認定された税理士等の相談を受けることで、上限30万円まで費用の2/3が国から補填されます。 コロナ借換保証制度と支援の概要が似ているため、フォーマットは異なりますが、負担を抑えながら、同じような経営行動計画書の内容の作成を相談することが可能です。

中小企業庁 早期経営改善計画策定支援

事業再構築補助金との併用

事業再構築補助金に申請・採択された方の多くが「事業用の資金調達」に苦慮しています。そのため、借換による増額で資金の調達ができる今回の制度は大変おすすめです。

事業再構築補助金の申請書があれば、今回の借換保証制度についても申請内容が似通っていますので、ほぼ転用して書くことができます。

結論

- コロナ借換保証制度は、最大1億、最長10年まで、ゼロゼロ融資からの借換ができる制度

- ゼロゼロ融資の返済に困っている、追加融資とりたい人、事業再構築補助金のための資金調達をしたい中小事業者におすすめ

- 日銀の実質金利引き上げにより、今後融資が受けにくくなる可能性があるため、金利が0.2%等と安いコロナ借換保証制度で借り換えるのがおすすめ

- 申請の要件は売上か粗利率の5%以上減少に該当していること

- 申請手続きは金融機関と相談できるので、比較的スムーズに進められる

- 経営行動計画書は自社のプランを作りながら、金融機関や税理士等と相談する

- 他の制度や事業再構築補助金を併用することで、より経営がスムーズになる